成为VIP

成为VIP

屁友们好,今天继续给大家更新DCF教学笔记。

在前八期的基础上,我们学会了如何对一家企业进行财务预测,大家可能会问,说了半天,DCF呢?别着急啊,行百里者半九十,学会了财务预测,就像修炼了内功,至于你用DCF、PE还是什么其他方法估值,都建立在这个基础上。

好了,今天我们就介绍DCF估值方法:

一、DCF估值的基本逻辑

DCF是啥意思,大家还记得不,叫现金流折现,那么我们先来说说折现的逻辑。

1、折现的思想

DCF估值首先是基于折现的思想,这是金融领域必备的思想哈,折现的意思就是说,越久远的东西,越不值钱,那么为什么呢?一方面,资金是有成本的,咱们口袋里的钱放到余额宝里,也能有稳定的4%左右的年化收益,也就是说今天的1块钱,放到一年后,价值就不只是1块钱了,是1块零4分,别小看这个收益率哦,复利是很可怕的;另一方面呢,未来的收益是有不确定性的,余额宝或者货币基金风险很小,流动性也很好,但是实体经营来说,面临着方方面面的风险,谁能保证你预测的利润明年能实现?谁都不敢打包票,因此现在确定的钱,是比未来不确定的钱dcf估值,更有价值的。

2、对谁折现?

好了,我们介绍了折现的思想,下面要来说的是,DCF是对谁折现呢?

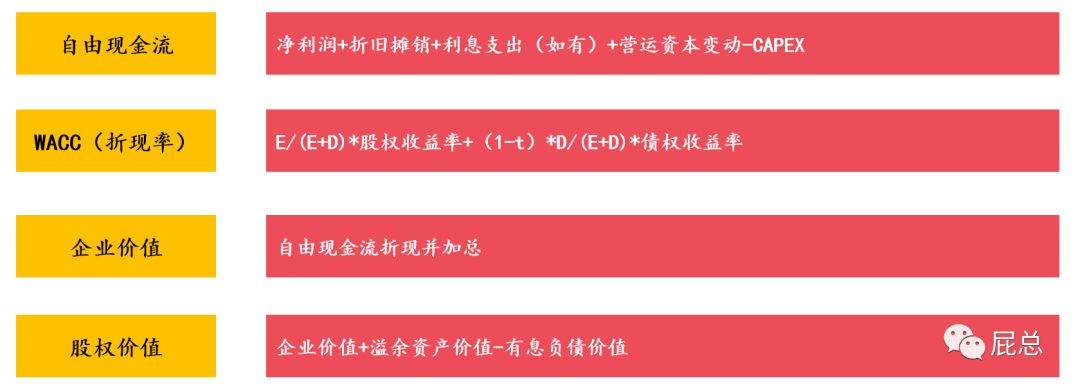

一般而言哈,经典的DCF模型的折现对象是企业自由现金流(FCFF,Free cash flow for the firm),

FCFF代表了,不考虑你的资金来源(股权or债权),仅考虑你基于公司的资产,能够每年创造出的可以用于股权人和债权人分配的自由现金。

那么这个FCFF等于什么呢?

FCFF=(税后净利润+利息费用+ 折旧与摊销+其他非现金支出)-营运资本追加 -资本性支出

这里要强调一点哈:营运资本的追加、资本性支出,都是企业将现金流用于扩大再生产的投入,这部分钱是不能拿出来分配的,要不然支撑不了企业的发展。

3、折现率?

刚刚我们提到了余额宝的年化收益是4%,对于余额宝带来的现金流,我们可以按4%来进行折现,合理合法。

那么FCFF对应的现金流,我们用什么折现率来进行呢?综合屁总刚刚说的不确定性因素,企业经营肯定比余额宝不稳定得多,那么得加上这个风险溢价。一般我们对FCFF的折现,会用WACC(加权平均资本成本)来作为其折现率(如果对这个不太了解的同学,得下去研究一下了哈,这是个重要的金融概念),简单说,WACC综合考虑了企业的股权成本与债权成本,是对一家企业现金流风险溢价的有效评估。

一般我们常用的WACC可能会在10%-20%之间,根据企业的自身情况有所差异。

好了,我们现在已经比较了解折现了,现在从具体步骤来讲DCF估值吧。

二、DCF估值步骤与注意事项

1、自由现金流计算

这个没什么好说的,我们之前8课已经准备好相关素材了,按照公式把它加回来即可,重点是要理解这个公式的含义哈,不能为了加而加,要能够根据不同企业的情况灵活变通。

2、WACC的计算

这个得多讲两句。WACC重点是对股权收益率及债权收益率的测算:

股权收益率,一般用CAPM模型,R=Rf+(Rm-Rf)*β+ε,这个模型大家应该或多或少都知道,不知道的可以去百度查一查,非常经典的一个金融模型。原理我就不赘述了,参数我说两句:Rf是无风险收益率,一般用国债收益率代替,差不多3%-4%左右;Rm是市场收益率,理论上可以用A股的收益率,但是A股不太稳定,实务上会用具备中国特色的美股收益率代替(用中国调整因子调整过的),差不多10%-11%这样子;β是与公司所在行业相关的市场风险,可以选几家同行业可比公司来计算,计算方法属于传统金融学范畴,大家百度一下,用excel算算,不会太难;ε,这个是调整因子,又叫企业的特殊风险,一般会取值在1%-5%之间。

债权收益率,一般会根据企业目前自己实际的债务收益率dcf估值,如银行贷款利率、债券利率等来确定。

股权与债权的市场价值比例,这个需要用市场价值而非账面价值来计算,股权市场价值其实就是我们的估值结果,所以这个地方会有一个循环引用的问题,其实挺有趣,大家可以自己去观察一下。

3、企业价值的计算

企业价值就是把每一期的现金流折现并加总的结果,但要注意的是,因为我们假设企业永续经营,会涉及到一个永续期的价值,这个怎么折现呢?

就比如说,有个资产每年给你带来100块钱现金流入,按10%的折现率计算,这个资产值多少钱?

你可以列一个很长的无限的数列,然后对这个数列求和,可以计算出,这个资产价值=100/10%=1000元。

这也就是我们计算永续期价值的方法,假设永续期FCFF=第五年的FCFF,且保持不变,在预测期末(假设第五年)的时候,永续期价值=永续FCFF/WACC,再进一步把它折现到现在,永续期现值=永续FCFF/(WACC*(1+WACC)^5)。这个大家好好去体会体会哈,进阶的同学可以再研究一下存在永续增长率的算法。

4、股权价值的计算

计算出了企业价值,需要把给债权人的价值减掉,才能得到股东对应的价值,也即是我们本次要计算的结果,股权价值。

那么,需要进行哪些调整呢?

一方面,需要加上目前存在的溢余资产,这些资产没有在预测期产生收益(严格意义上说,是没有预测其收益),因此现金流折现的价值中不包括这些资产价值,但其在现时有客观价值,应该把它加上,比如说:可供出售金融资产、长期股权投资等。

另一方面,需要减去有息负债,经营性的负债不算(应付账款、应付票据、预收账款),主要包括银行借款、债券等负债。

减完之后,我们就得到了股权价值,就大功告成了。

三、估值结果

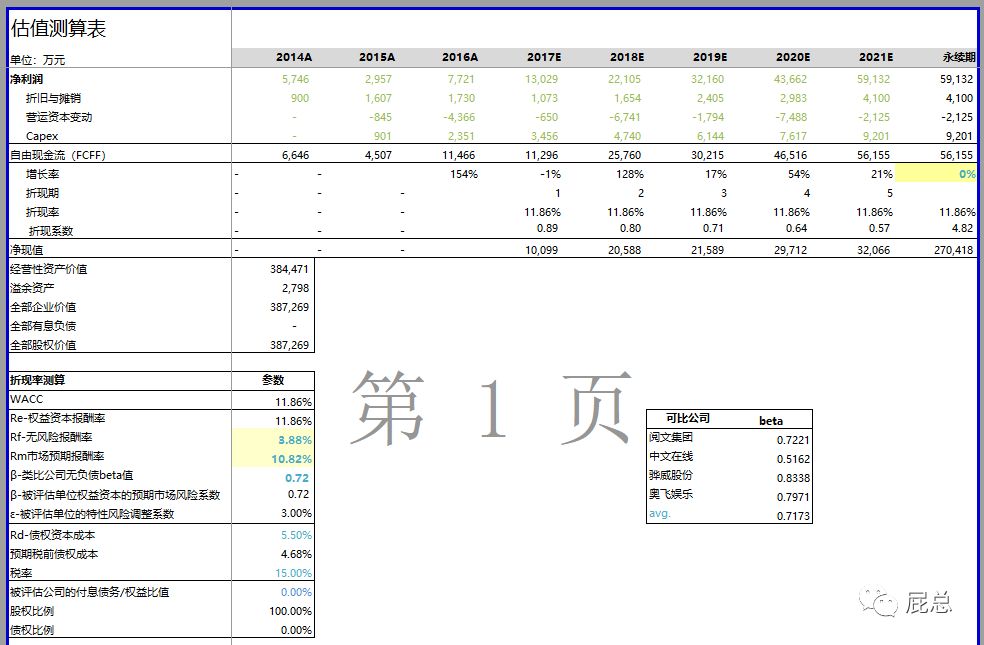

这是屁总对本次掌阅科技估值案例的DCF估值表,供大家审阅参考,这里估算下来的股权价值是38.73亿元。【截至2018年7月16日,掌阅科技的市值是127亿元】

那么大家肯定要问,这个估值合理吗?是不是我们明显低估了掌阅科技呢?为什么估值和市值差这么多?这个问题屁总也很难回答,一方面,DCF模型有他的局限性,他是基于现金流的,基于现在时点的,没有太多的想象空间,没有互联网思维,对新业务的发展无法有效预计;另一方面呢,我们也要回过头来想,A股上市公司的估值是不是被高估了呢?127亿元的估值对应着103倍的PE(TTM),即使在互联网公司中,这个水平也是很高的。究竟是我们低估了,还是二级市场高估了?这得大家慢慢去摸索,去判断,屁总能做的,只是告诉大家工具与方法。

另外想补充一点,这里的参数选取并不是绝对的,只是在一定的情况下相对合理的选择,大家可以在我的基础上修订,只要有合理的逻辑,都是没问题的。

写到这,DCF模型基本已经完成了,剩下的是对于模型的一些优化,我们会在下一期给大家继续讲,希望大家喜欢,谢谢!

限时特惠:本站每日持续更新海量展厅资源,一年会员只需29.9元,全站资源免费下载

站长微信:zhanting688

{kind=link}