成为VIP

成为VIP

点击上方专辑卡片,看投行估值方法往期文章。

全文约4600字,阅读需时12分钟,干货文章,建议收藏。

读者可在公众号回复 DCF 获取本文对应的Excel估值模型,或点击下方留言小程序查看领取方法。欢迎读者留言交流、指正。如果大家觉得这个系列有用,也希望大家能转发!谢谢!

留言区,欢迎交流思考、领取完整版模型

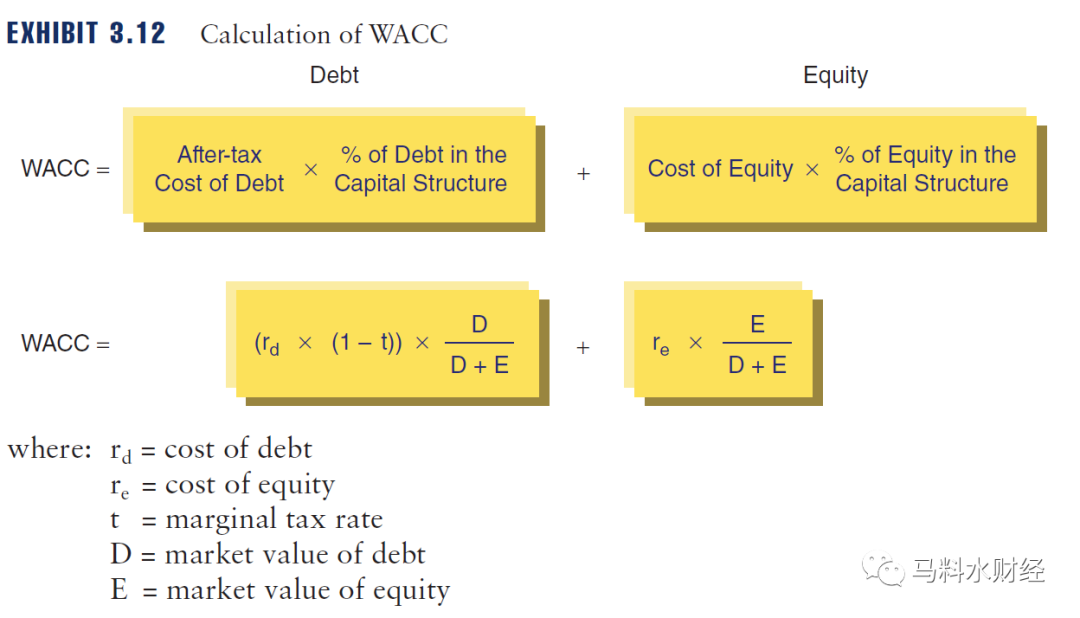

第三步:计算WACC

WACC指加权平均资本成本,是一个在金融界广泛应用的贴现率标准,代表着某个公司所要求的投资资本(invested capital,传统上的debt和equity),用来对公司的FCF与TV折现。由于debt & equity具有不同的风险特征和税务影响,WACC十分依赖于公司的“目标”资本结构。

WACC也可以看作是资本的机会成本,或者说一个投资者在另外一个风险特征相似的投资中能预期得到的收益。涉足多样业务的公司的各项业务可能出现资本成本不同的情况。在这种情况下,可以对每个WACC不同的业务板块分别进行DCF分析,并将得出的数值相加。

WACC计算公式如下图。

公司的资本结构有两个组成部分,即债务和股权(下文分别用D和E表示)。Rd代表公司的债务成本,Re代表公司的股权成本。顾名思义,WACC就是按照假定的或者“目标”资本结构(不一定是当前的资本结构,下文会详细解释),公司税后债务成本和股权成本的加权平均(由于D可以带来tax shield,因此计算其成本时应乘(1-t)以考虑税率优惠)。

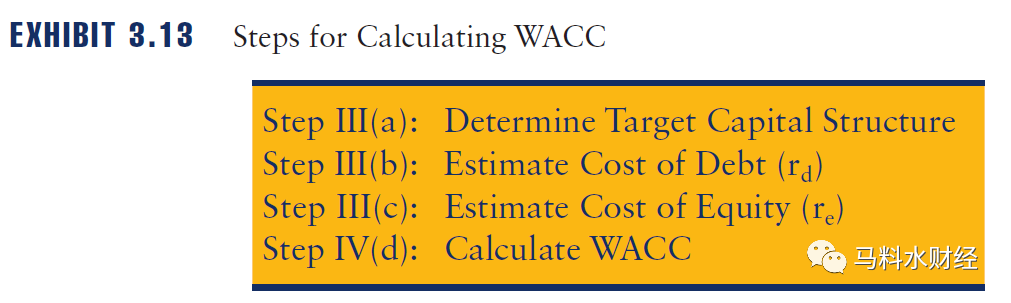

下面我们会展示计算WACC的分步过程,如表3.13所示。

A:确定目标资本结构

WACC计算的基础是为公司选取一个与其长期战略相符的目标资本结构。目标资本结构可以由债务对总资本[D/(D+E)]或股权对总资本[E/(D+E)]代表,参见表3.12的第二个公式。在公司没有明确的目标资本结构的情况下,分析师需要研究公司当前和历史上的资本结构,以及参照其同行的资本结构。上市可比公司的资本结构很有参考价值,因为一般认为上市公司的管理团队致力于股东价值最大化,因此其资本结构是经过深思熟虑的利益最大化结果。

在金融分析中,用来确定一个公司目标资本结构的做法可能因企业而异。对于上市公司,现有资本结构一般直接视为其目标资本结构,只要其合理地处于可比公司范围之内即可。但假如上市公司处于该范围的边缘甚至超出该范围,那么要用可比公司系列的平均值或者中位数代表其目标资本结构。如果是私有公司,通常采用可比公司的中位数或平均值。一旦确定了目标资本结构,可以假定在整个预测期内保持不变。

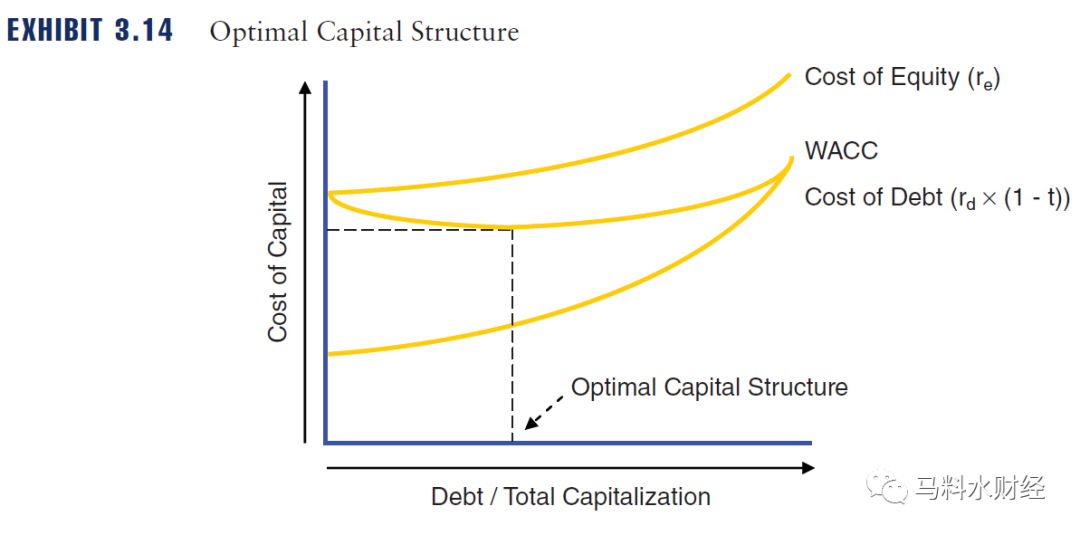

表3.14显示了资本结构对一个公司的WACC的影响。当没有债务时,WACC等于股权成本Re。随着债务在资本结构中所占比例上升,因为利息费用对税务的减免,WACC逐步降低。WACC降低直至达到最优资本结构,随后由于潜在财务困境成本(risk of financial distress,杠杆越高,企业无力偿还的风险越高,进而破产风险升高,整体成本上升)超出债务的赋税优势,结果是股东和债务持有者都会要求更高的收益率以弥补其升高的风险,驱动WACC逐渐升高。

B:预测债务成本Rd

公司的债务成本反映了其在目标资本结构中的信用特征(credit profile),是基于多种因素共同作用的。假设公司目前拥有目标资本结构,其债务成本一般都从已发行债务工具(outstanding debt instruments)的混合收益(blended yield)中产生,有可能同时包括公共债务和私人债务的混合。假如公司目前不具有目标资本结构,那么债务成本需要从同行公司中推算。

对于上市交易的债券,债务成本可以以所有已发行债务的当前收益率(current yield)为基础来确定。对于私人债务,比如revolving credit facilities和term loans,分析师可咨询DCM专家,从而确定当前收益率。

当没有当前市场数据时(比如其债务交易不活跃),另一个方法是根据当前限期品种已发行coupons来计算公司的加权平均债务成本。

此做法并不一定准确,因为它是后瞻性的(backward-looking)方法,不一定能体现出当前市场形势下公司募集债务的成本。一个更耗时但更理想的做法是,计算公司在目标资本结构下当前(或者隐含)的信用评级和可比信用评级条件下债务成本的近似数据,此做法通常要咨询DCM专业人士的意见。

债务成本Rd确定后,要按照公司的边际税率计算扣税影响,因为利息是可减税项目。

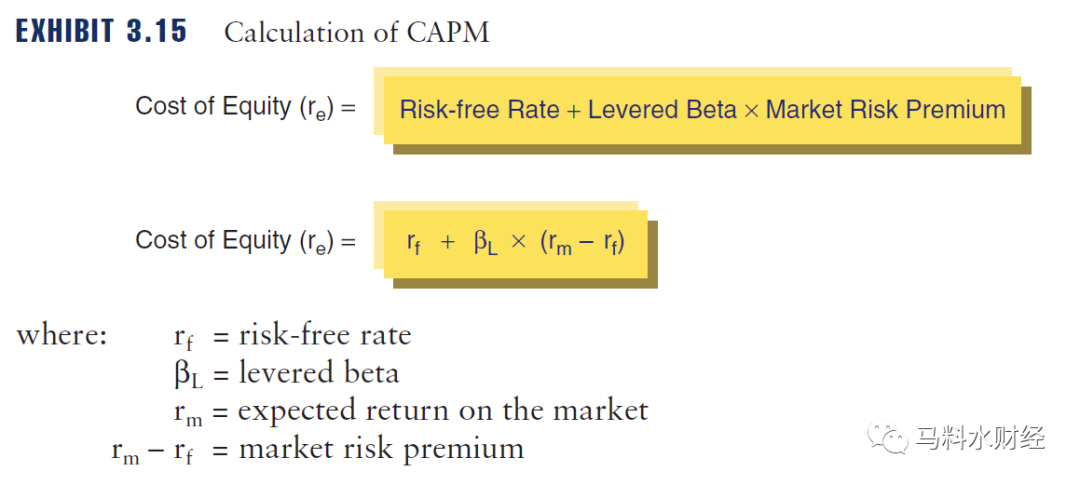

C:预测股权成本Re

股权成本是股东预期获得的年收益率(包括dividend)。与债务成本不同,公司的Re并不能直接从市场观察得到。为了计算Re,需要应用到资本资产定价模型(CAPM,金融最基本概念;对CAPM不了解的读者请自行参考资料)。

资本资产定价模型(CAPM)

CAPM所依据的前提是,股东必须根据其承担的系统性风险获得补偿,形式是风险溢价(risk premium),即超过无风险利率的市场收益率。Re计算公式如下图。

Beta系数

Beta是公司股票收益率与整体市场收益率之间的协方差(系统性风险)。上市公司的Beta可以直接从金融终端获取,主要金融终端通常会提供基于历史数据的Beta;MSCI Barra有提供前瞻性的预期Beta。

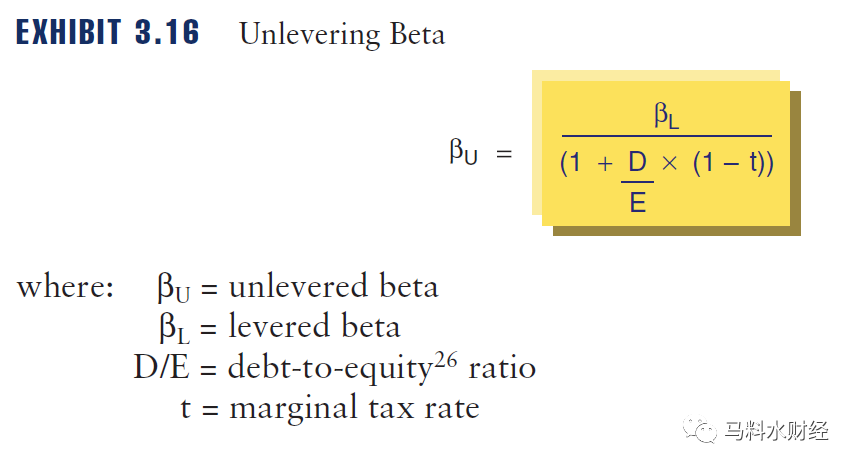

如果要计算私有公司的WACC,由于其没有股价信息可以计算其股权收益率,就要从一组彼此之间或者与估值标的的资本结构有可能相似(也有可能不相似)的上市同行公司那里推算出Beta系数。为了抵消不同资本结构的影响,分析师必须剥离杠杆率的影响,对Beta系数进行去杠杆化(unlever),以便取得资产Beta系数(asset beta,或unlevered beta)。去杠杆化公式见下图,注意此处equity value直接选用market value of equity。

在计算了每个公司的unlevered beta后,分析师要确定同行公司的平均unlevered beta。随后,这个平均值用估值标的的目标资本结构和边际税率进行再杠杆化(relevered)。再杠杆化公式如下表dcf估值,注意此处的D/E需要用目标资本结构。

同理,对于尚未达到目标资本结构的上市公司,则必须先计算其unlevered beta,然后按照目标资本结构对应的D/E再杠杆化。

D:计算WACC

完成上述步骤后,各项数据可代入表3.12公式中,以计算WACC。由于在确定WACC时需要涉及大量假设条件,其关键性输入项需要进行敏感性分析。

第四步:确定TV

顾名思义,一般来说terminal value的计算基础是公司在预测期最后一年的FCF(或替代指数,比如EBITDA)。TV一般会占DCF分析中一个公司价值的一大部分,有时高达3/4或更多。因此,非常重要的一点是terminal year的预测数据能代表一个稳定的财务绩效状态,而非周期的高点或低点。同理,计算TV所采用的假设条件必须进行敏感性分析。

此处介绍计算TV的两种方法:退出乘数法(EMM)和永续增长法(PGM)。二者可互相检验。

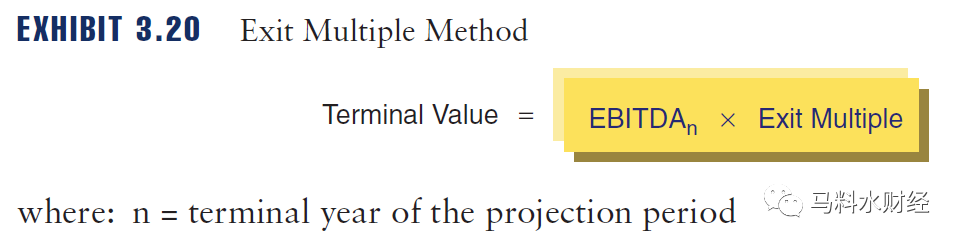

退出乘数法(EMM)

EMM计算的是根据一个公司terminal year的EBITDA(EBIT),该公司在预测期结束后FCF所产生的剩余价值。该乘数一般都基于可比公司当前LTM交易乘数。由于当前乘数可能受到行业或经济周期的影响,因此需要对交易乘数和EBITDA进行标准化。

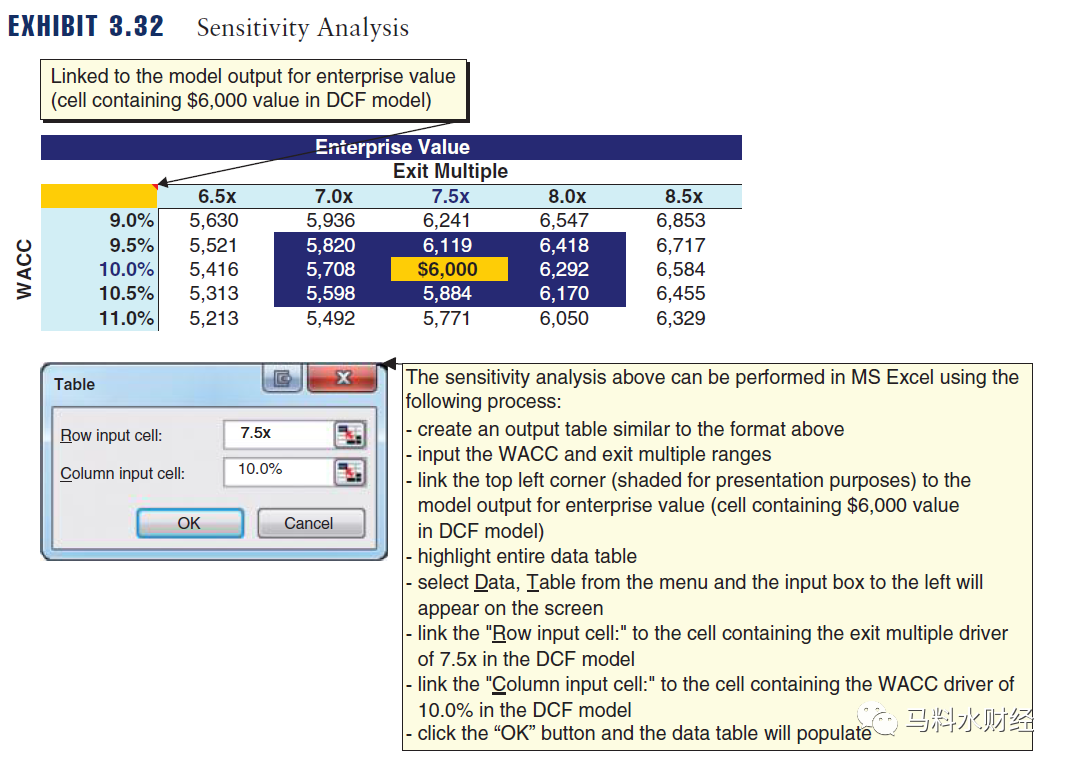

由于退出乘数影响TV,而TV在DCF占比极大,因此要对此进行敏感性分析。比如,如果所选的基于可比公司的退出乘数范围为7.0x-8.0x,常见的做法是按照退出乘数6.5x,7.0x,7.5x,8.0x,8.5x(见下文图3.32)。应用EMM计算TV方法见下图3.20。

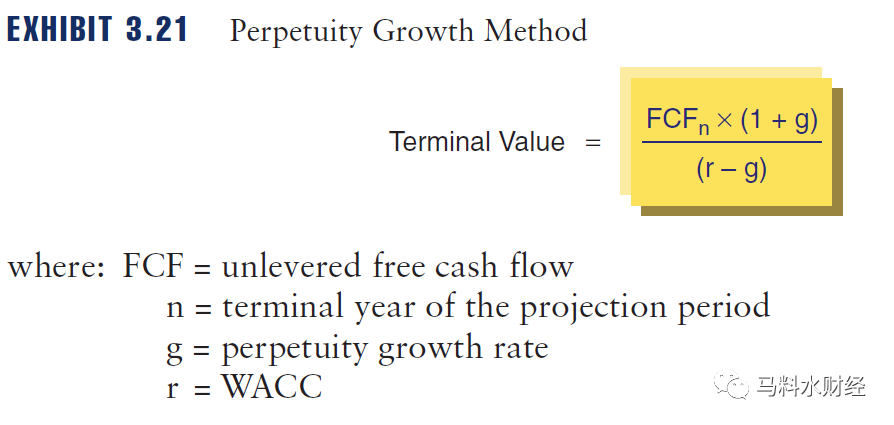

永续增长法(PGM)

PGM方法是把一个公司最终年份FCF视作按照一个假设比率“g”永续增长,如表3.21所示(该公式是最基本的永续增长序列现值算法,不了解的读者请自行参考资料)。这个方法依赖第三步中进行的WACC计算,要求分析师针对公司的长期、可持续增长率(永续增长率“g”)作出假设。永续增长率一般都根据公司的预期长期行业增长率进行选择(一般假设在2%-4%)。永续增长率也要进行敏感性分析,以得出估值范围。

PGM常常与EMM一同使用,相互检验。二者可用计算结果推算出彼此的隐含比率。如果出现较大差异,则需要重新审视假设。

第五步:计算PV,确定估值。

计算PV

计算方法遵循常规PV计算方法,要注意常规使用复合增长率而非简单增长率。

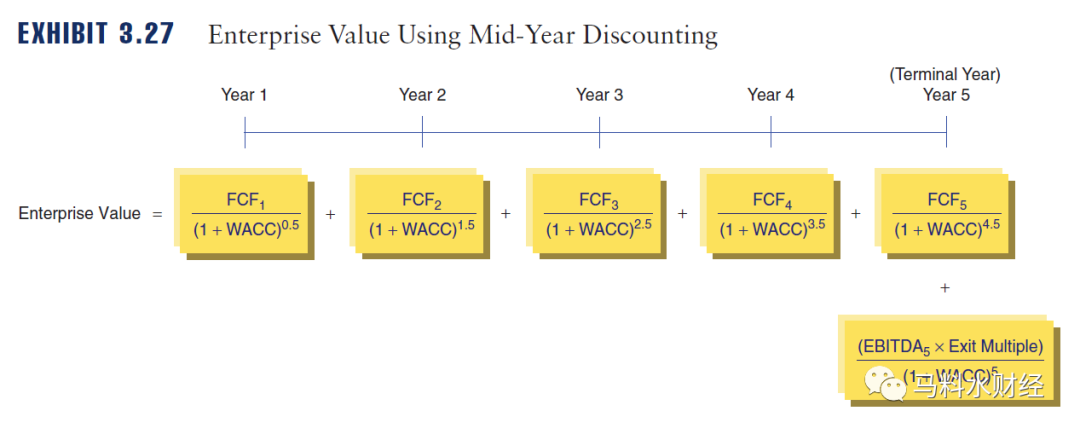

半年常规

考虑到事实上每年的FCF一般都是在全年过程中逐渐实现,而不是在年末瞬间得到的,一般都按照半年常规(mid-year convention)进行贴现。半年常规假设一个公司的FCF在一年中均匀得到,因而接近一个稳定的FCF产生情况。

确定估值

计算EV

一个公司的预计FCF和最终价值要分别贴现并相加,以得出EV。表3.27介绍了采用半年常规和EMM法计算一个5年预期公司的EV的过程。注意假设FCF为每年中期产生,以反映其均匀性。

推算隐含股本价值

按照CCA方法中介绍的计算方法,计算股本价值时需要从EV中减去公司的净债务、优先股和非控股股权。计算公式见下图。

推算隐含股票价格

对于上市公司,隐含股本价值要除以该公司的全面摊薄已发行股票数量,以计算隐含股票价格。

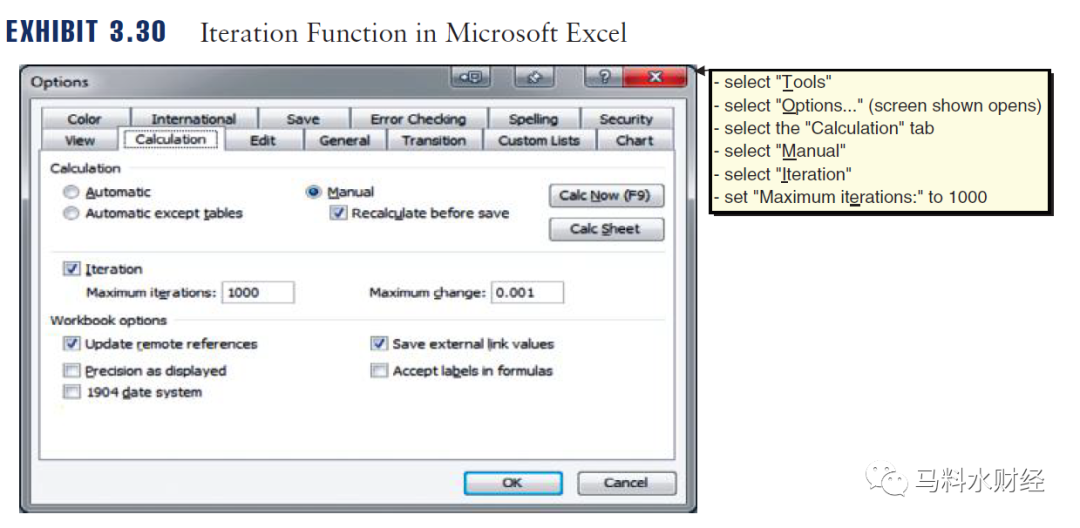

然而,如果公司存在in-the-money期权或认股权证,就会在公司全面摊薄已发行股票数量和隐含价格之间出现表3.29所示的基本公式里的循环引用(circular reference)。换句话说,每股股价取决于摊薄股数,而由于期权的存在,摊薄股数也取决于隐含的股票价格。这一问题可以用Excel里的迭代(iteration)函数来解决dcf估值,详见表3.30。

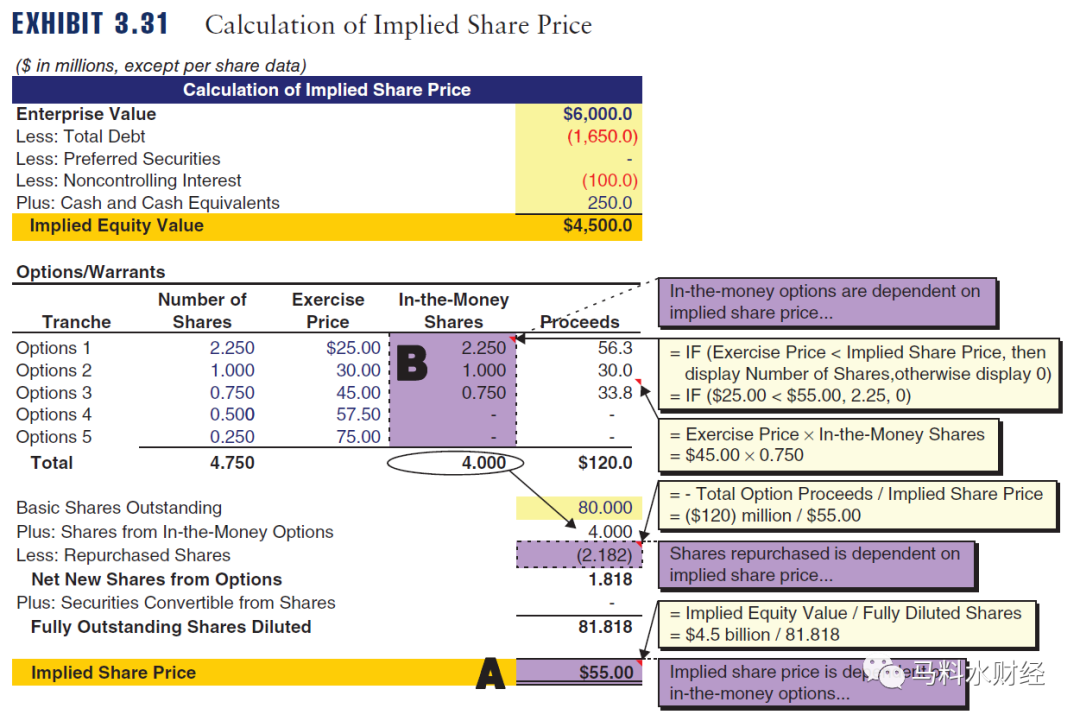

一旦使用迭代函数,模型就能在确定公司隐含股价的单元格(见表3.31中的A区域)和确定每批次期权是否属于实值的那些单元格(见表3.31中的B区域)之间进行迭代。假设EV为6,000M,隐含股本价值为4,500M,基本已发行股数为80M股,期权数据如图3.31所示,则计算出的隐含股价为55美元。

进行敏感性分析

DCF分析中包含了大量的假设,每个关键性假设都可能对估值有重大影响。因此DCF的输出结果是基于一系列关键性假设得到的估值范围,而不是单独的估值结果。通过改变关键性输入来推算估值范围的过程就是敏感性分析。

敏感性分析的介入也证明了“估值工作的art与science旗鼓相当”的说法。关键性估值驱动因素,比如WACC、退出乘数、永续增长率等,是DCF分析中最常见的敏感分析输入项。分析师也可能针对关键性财务指标进行额外的敏感分析,比如销售增长率和毛利率(比如EBITDA,EBIT)。敏感性分析的输出结果一般都显示在一个数据表中,如表3.32所示。

表3.32中敏感性分析表格的中间深色区域显示EV范围为5,598M-6,418M,假设WACC范围为9.5%-10.5%、退出乘数范围为7x-8x。随着退出乘数的增加,EV随之增加;随着折现率的上升,EV随之下降。

跟CCA和PTA一样,DCF的估值范围一旦确定,应再与其他方法的估值结果进行比较。可能导致DCF估值产生扭曲的常见错误包括:使用了不现实的财务预测数(一般会有较大影响)、WACC或TV假设数据。然而,如果DCF分析法得出的隐含价值不同于其他方法,不一定表明该分析有缺陷。基于乘数的估值方法可能无法包含公司特有的特征,而这一特征可能就是造成DCF与其他估值方法结果不同的原因。

DCF方法介绍到此就结束了,在下一节我们将再次以Value Co为实例介绍DCF的实践应用方法。

THE END OFDCF METHODOLOGIES.

我是Roé,和你一起分享宏观经济、金融、金融工程、量化研究视角。喜欢的话,别忘了关注、转发和点在看。你的分享和支持是我最大的动力!

声明:本公众号研究内容仅供研究、学习用,不构成任何形式的投资建议。未经允许严禁转载。

投行估值方法专题回顾:

中概股危机专题回顾:

黄金定价专题回顾:

)

限时特惠:本站每日持续更新海量展厅资源,一年会员只需29.9元,全站资源免费下载

站长微信:zhanting688

{kind=link}